Estudios muestran correlación positiva entre el acceso a productos financieros y la reducción de la pobreza. Para Colombia los datos son similares.

En los últimos años, el acceso a productos financieros ha tenido una tendencia favorable en el país. En efecto, cerca de 13 millones de adultos ingresaron al sistema financiero por primera vez en el último decenio.

Al analizar estos avances es posible que algunas personas se pregunten: ¿Qué beneficios sociales se generan por el hecho que más personas accedan al sistema financiero? ¿Por qué se presenta como un logro esta condición? ¿De qué me sirve esto?

Hace un par de años Diana Mejía y María José Roa probaron que, los hogares de América Latina y el Caribe, que accedían a productos financieros, presentaban consistentemente reducciones en tasas de pobreza. Y no es un asunto exclusivo de este lado del mundo. En 2015, por ejemplo, Cyn Young Park y Rogelio Mercado, hallaron el mismo resultado en 37 economías asiáticas en vías de desarrollo.

Este hecho es explicado porque los hogares que no acceden a estas alternativas tienen dificultades a la hora de financiarse, transar, asegurarse o invertir su dinero. Talanqueras que perpetúan trampas de pobreza.

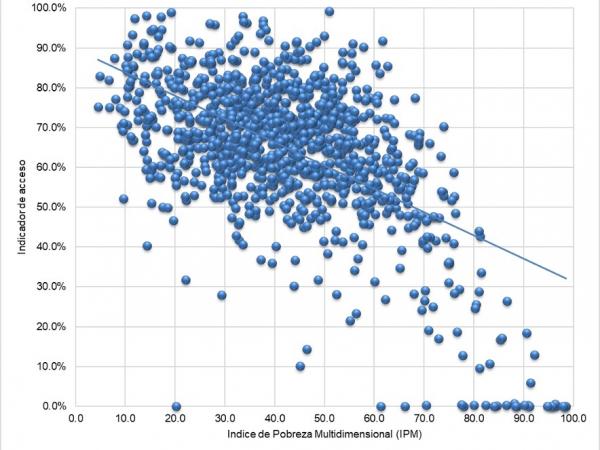

Teniendo en cuenta esto, el equipo económico de Banca de las Oportunidades hizo algunos cálculos para estimar la correlación entre pobreza e inclusión financiera. Las estimaciones mostraron que los mayores niveles de acceso a los productos financieros se correlacionaron negativamente con los niveles de pobreza multidimensional en los municipios del país.

Correlación índice de pobreza multidimensional y acceso a productos financieros

Cálculos de Banca de las Oportunidades a partir de datos de Transunion (2019) y Departamento Administrativo Nacional de Estadística (202

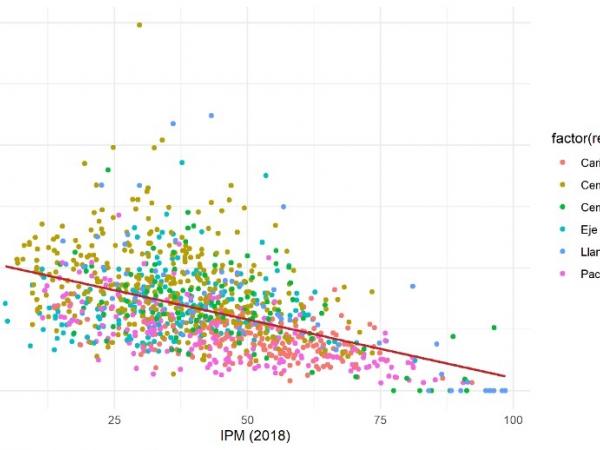

Así mismo, se evaluó la conexión existente entre la pobreza y la cobertura de las entidades financieras (definida como el número de corresponsales y oficinas por cada diez mil adultos).

Aunque solo es una correlación y no un análisis que explique las causas, el resultado es interesante: en los municipios donde había más cobertura se registraban menores indicadores de pobreza, lo cual validaría los esfuerzos por contar con una mayor presencia de entidades financieras en el territorio nacional.

Correlación índice de pobreza multidimensional y cobertura financiera

Cálculos de Banca de las Oportunidades a partir de datos de Transunion (2019) y Departamento Administrativo Nacional de Estadística (2020).

Así, es posible identificar que, en Colombia, en línea con la evidencia encontrada en otros países, existe una relación favorable entre el acceso a productos financieros y mayores niveles de bienestar económico en su población. Tal condición, se cumple igualmente para el caso de la cobertura de las entidades financieras.

Estos resultados afianzan la necesidad de continuar fortaleciendo las políticas públicas enfocadas en garantizar el acceso a los productos financieros y aumentar la cobertura financiera en el territorio nacional.

Igualmente, representan un mensaje importante para nosotros como consumidores financieros, en la medida que se encuentran indicios de que el acceso a los productos financieros contribuye a mejorar nuestro bienestar personal.

Álvaro Parga

Especialista en Inclusión Financiera, Banca de las Oportunidades.